Descodificar o documento da Autoridade Monetária de Hong Kong: Como equilibrar o rigor e a flexibilidade na regulação das stablecoins

Hong Kong está a acelerar a entrada em vigor da sua legislação sobre stablecoins.

No dia 29 de julho, a Autoridade Monetária de Hong Kong (HKMA) publicou as Diretrizes Regulatórias para Emitentes de Stablecoins Licenciados, juntamente com o respetivo resumo de consulta, as “Diretrizes sobre Prevenção do Branqueamento de Capitais e Combate ao Financiamento do Terrorismo (Aplicáveis a Emitentes de Stablecoins Licenciados)” e o seu resumo de consulta, além de dois documentos explicativos. Estes materiais detalham as regras de execução para o regime regulatório de stablecoins, que entra em vigor a 1 de agosto.

Antes, em 21 de maio, o Conselho Legislativo de Hong Kong aprovou oficialmente a Ordem das Stablecoins, estabelecendo um sistema de licenciamento para emitentes de stablecoins lastreadas em moeda fiduciária.

Desde a aprovação da legislação até à emissão das diretrizes complementares e implementação integral, Hong Kong concluiu a “última etapa” do seu quadro regulatório de stablecoins em menos de três meses.

Como se articulam todos estes documentos?

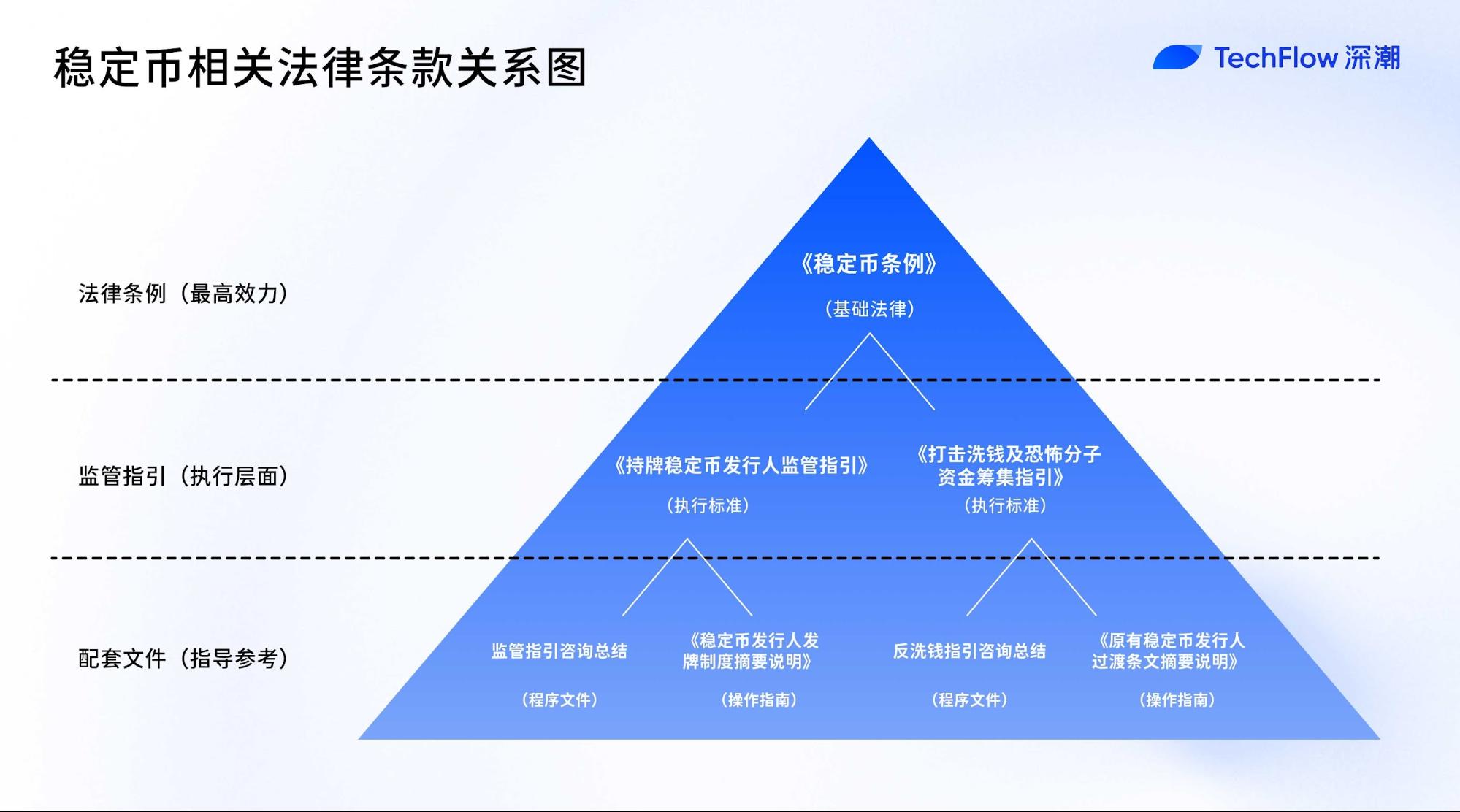

O regime das stablecoins de Hong Kong integra: uma lei principal (Ordem das Stablecoins), dois conjuntos de diretrizes (com resumos de consulta) e dois documentos explicativos—construindo uma cadeia completa, da base legal aos detalhes operacionais e orientações de aplicação.

Detalhadamente, a documentação regulatória compreende:

- Uma lei fundacional: a Ordem das Stablecoins (publicada em maio)

- Dois conjuntos de diretrizes regulatórias: Diretrizes para Emitentes de Stablecoins Licenciados e Diretrizes sobre Prevenção do Branqueamento de Capitais & Combate ao Financiamento do Terrorismo

- Dois resumos de consulta: detalhando o processo de consulta pública e as respostas da HKMA relativamente às diretrizes anteriores

- Dois documentos explicativos: Resumo do Regime de Licenciamento para Emitentes de Stablecoins e Resumo das Disposições Transitórias para Emitentes de Stablecoins Existentes

A Ordem das Stablecoins estrutura todo o regime e estabelece a base legal para o sistema de licenciamento. As duas séries de diretrizes regulatórias traduzem os princípios legais em normas operacionais e requisitos de conformidade concretos. Estas diretrizes têm força quase equivalente à lei e são de cumprimento obrigatório para as instituições licenciadas.

Os resumos de consulta desempenham uma função processual. Embora não sejam vinculativos, registam as respostas do regulador às contribuições do mercado e ajudam as partes envolvidas a compreender a lógica e o espírito das diretrizes.

Os documentos explicativos clarificam e orientam a aplicação prática, fornecendo uma visão global do sistema regulatório e instruções para pedidos de licença, permitindo aos interessados navegar melhor o processo e os requisitos de conformidade.

Resumindo:

A ordem “estabelece as regras”—define o conceito de stablecoin, quem pode ser emissor e os princípios fundamentais do enquadramento regulatório;

As diretrizes regulatórias “definem os padrões”—contemplam regras técnicas como capital mínimo, gestão de risco e obrigações de divulgação;

Os documentos explicativos “traçam o roteiro”—explicam como solicitar uma licença, como funciona o período de transição e qual a abordagem de supervisão do regulador.

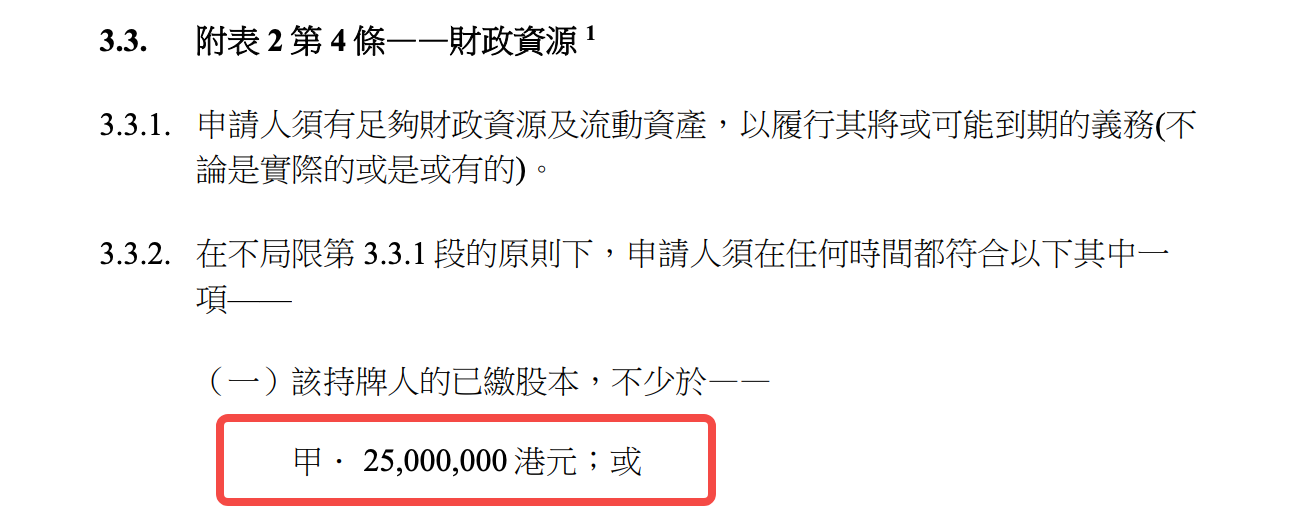

Diretrizes para Emitentes de Stablecoins Licenciados: O lado “Rigoroso” e o lado “Flexível” do Limiar dos 25 Milhões HKD

Para sistematizar esta análise, centramos a atenção no documento mais relevante: as Diretrizes Regulatórias para Emitentes de Stablecoins Licenciados. É este documento que define os requisitos de conformidade que moldam as operações e impactam todos os intervenientes no ecossistema.

Se a Ordem das Stablecoins representa a fundação para a emissão de stablecoins em Hong Kong, estas Diretrizes de 89 páginas são a pedra angular que sustenta toda a estrutura.

Do requisito mínimo de 25 milhões HKD em capital até às 12 exigências rigorosas para a gestão de chaves privadas, a HKMA delineou um regime regulatório simultaneamente rigoroso e pragmático—abrangendo praticamente todos os aspectos operacionais.

Barreiras à Entrada: Um Setor para os Mais Fortes

O limiar mínimo de capital de 25 milhões HKD (cerca de 3,2 milhões de USD) encontra-se entre os mais elevados a nível mundial na regulação de stablecoins. Em comparação: o MiCA europeu exige um capital mínimo de 350.000 EUR para emissores de tokens de moeda eletrónica, enquanto no Japão o limiar é de 10 milhões JPY (aproximadamente 75.000 USD). O valor exigido em Hong Kong foi claramente definido para assegurar robustez financeira sem travar a entrada de inovadores.

No entanto, o capital é apenas o primeiro filtro. O padrão de “idoneidade e competência” assume particular relevância.

As diretrizes dedicam um capítulo inteiro a sete critérios-chave, que cobrem antecedentes criminais, experiência profissional, solidez financeira e dedicação de tempo, chegando mesmo a analisar cargos em conselhos externos. Importa salientar que pelo menos um terço do conselho de administração deve ser composto por administradores não executivos independentes—um padrão alinhado com as melhores práticas de governação societária.

Na prática, emitir stablecoins em Hong Kong exige não só capacidade financeira, mas também “os profissionais certos”. Startups Web3 lideradas por fundadores tecnológicos provavelmente terão de reforçar a governação interna, introduzindo quadros financeiros experientes para cumprir as exigências regulatórias.

As restrições às atividades comerciais são igualmente rigorosas: os licenciados apenas podem exercer outras atividades empresariais com autorização prévia e escrita da HKMA. Isto equipara os emitentes de stablecoins a entidades dedicadas, à semelhança dos prestadores de serviços de pagamento ou emissores de moeda eletrónica. Para equipas que pretendem criar ecossistemas “DeFi + stablecoin” integrados, este sinal regulamentar é claro: é preciso repensar o modelo de negócio.

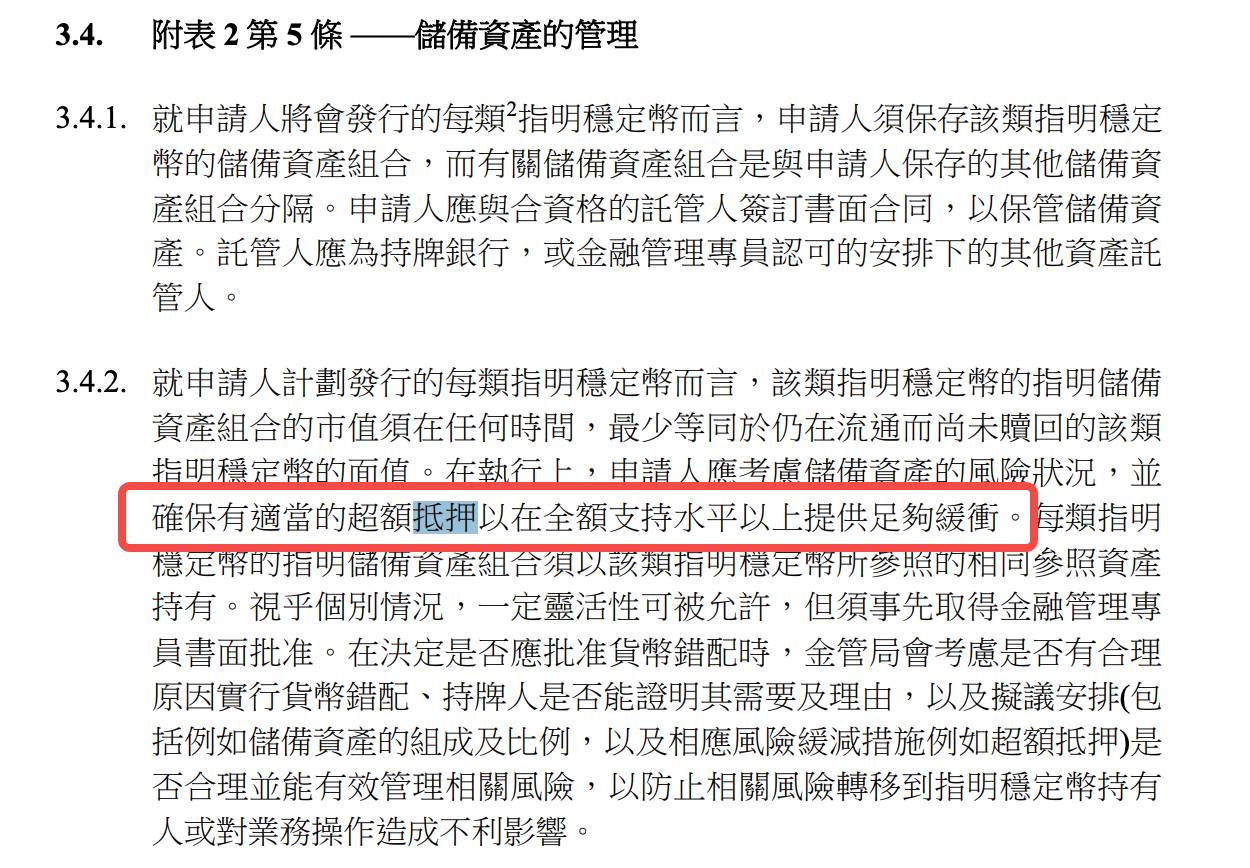

Gestão de Reservas: A Cobertura 100% é só o Início

Hong Kong exige uma abordagem de “sobrecolateralização de 100% ou mais” na gestão de reservas.

As diretrizes impõem que o valor de mercado dos ativos de reserva “em todos os momentos” seja pelo menos igual ao valor nominal das stablecoins em circulação, devendo “considerar o risco dos ativos de reserva e garantir uma sobrecolateralização adequada”.

As diretrizes não especificam um nível numérico para “adequado”.

Ainda que esse valor não seja fixado, a exigência de limites internos de risco de mercado e testes de stress periódicos obriga os emissores a ajustar ativamente as taxas de sobrecolateralização em função das condições de risco.

Este modelo baseado em princípios permite alguma flexibilidade, mas acarreta custos de conformidade superiores: os emissores devem dispor de sistemas robustos de análise de risco para justificar os seus níveis de colateralização.

A escolha de ativos de reserva mostra prudência sem impedir a inovação.

Além de numerário e depósitos de curto prazo, as diretrizes aceitam expressamente “ativos tokenizados elegíveis”. No futuro, títulos do Tesouro dos EUA ou depósitos bancários tokenizados poderão ser utilizados como reserva.

O requisito de segregação fiduciária também se destaca.

Os licenciados devem estabelecer “mecanismos fiduciários eficazes” para separar legalmente os ativos de reserva dos próprios, devendo igualmente obter parecer jurídico independente que ateste a validade desses mecanismos. Isto garante verdadeira segregação legal—mesmo em caso de insolvência, os direitos dos detentores de stablecoins ficam salvaguardados—ultrapassando a mera separação contabilística.

A transparência é elevada: os emissores têm de publicar semanalmente a composição e valor de mercado das reservas, e contratar auditorias independentes trimestrais. Em comparação, até as stablecoins reguladas líderes, como a USDC, só publicam relatórios mensais de reservas. As exigências de Hong Kong elevam substancialmente o padrão de transparência do setor.

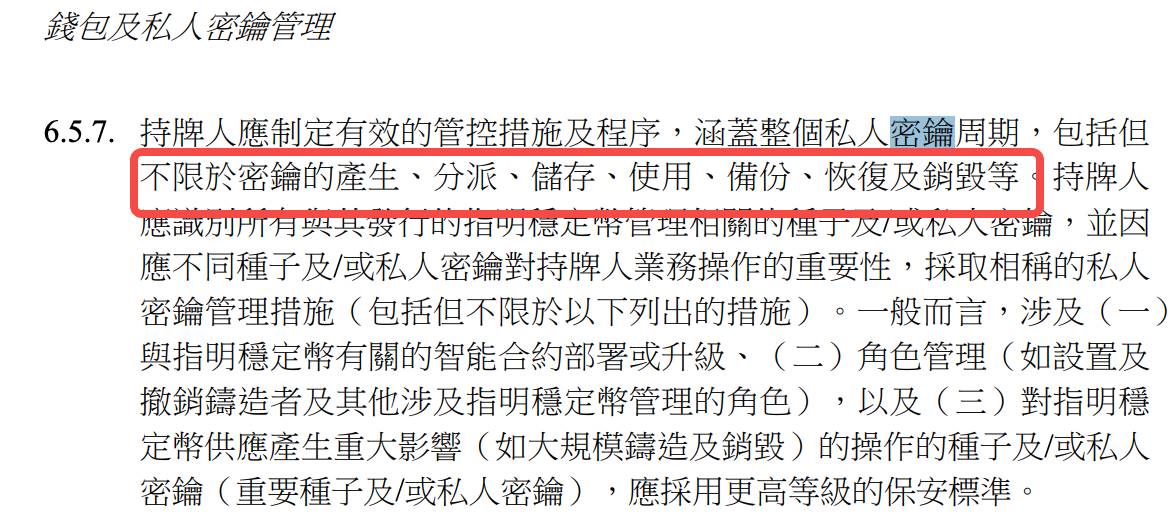

Requisitos Técnicos: Gestão de Chaves Privadas ao Nível Empresarial

As diretrizes demonstram elevada especialização em segurança Web3, em especial na gestão de chaves privadas:

Ao longo de todo o ciclo de vida da chave—da geração à destruição, passando pela segurança física e planos de resposta a falhas—existem 12 exigências detalhadas.

Por exemplo, “as chaves privadas críticas devem ser utilizadas em ambientes isolados”—as chaves necessárias à emissão ou queima de stablecoins não podem contactar diretamente com a Internet e têm de ser totalmente geridas offline;

“Uso de chaves só autorizado por várias pessoas”—nenhum indivíduo pode aceder unilateralmente a chaves críticas;

“Os suportes de armazenamento de chaves devem estar localizados em Hong Kong ou noutros locais previamente aprovados pela HKMA”—a custódia de chaves offshore é, na prática, vedada.

Estes requisitos evidenciam que a HKMA compreende os riscos específicos das blockchains, não se limitando a importar as regras do setor financeiro tradicional. Nalguns aspetos, é uma consagração normativa das melhores práticas empresariais para a gestão de chaves privadas.

Os requisitos para auditoria de smart contracts são igualmente rigorosos: os emissores são obrigados a contratar “terceiros devidamente qualificados” para auditar contratos antes da implementação, reimplementação ou atualização, assegurando correção funcional e robustez de segurança. Dada a pouca maturidade do setor de auditoria de smart contracts, a qualificação adequada destas entidades poderá permanecer um desafio.

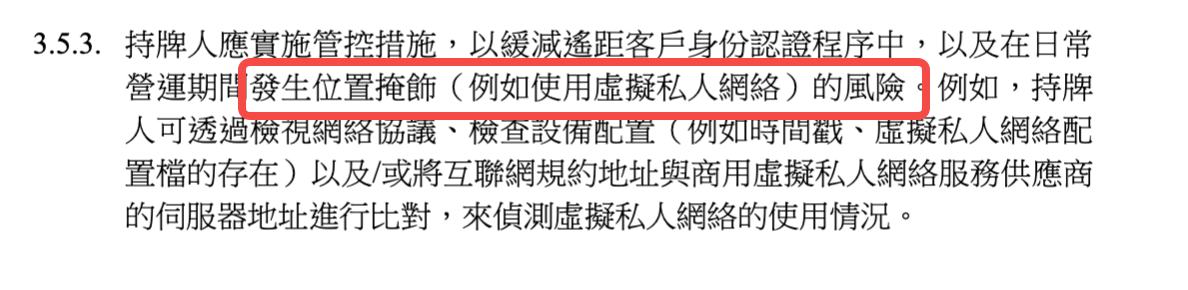

Quanto à verificação de identidade, as diretrizes combinam aspetos Web3 com requisitos tradicionais de KYC.

Os emissores devem realizar “devida diligência relevante” antes de prestarem serviços e “apenas podem transferir stablecoins para endereços de carteiras previamente registados”—um compromisso entre a privacidade do utilizador e as exigências de conformidade.

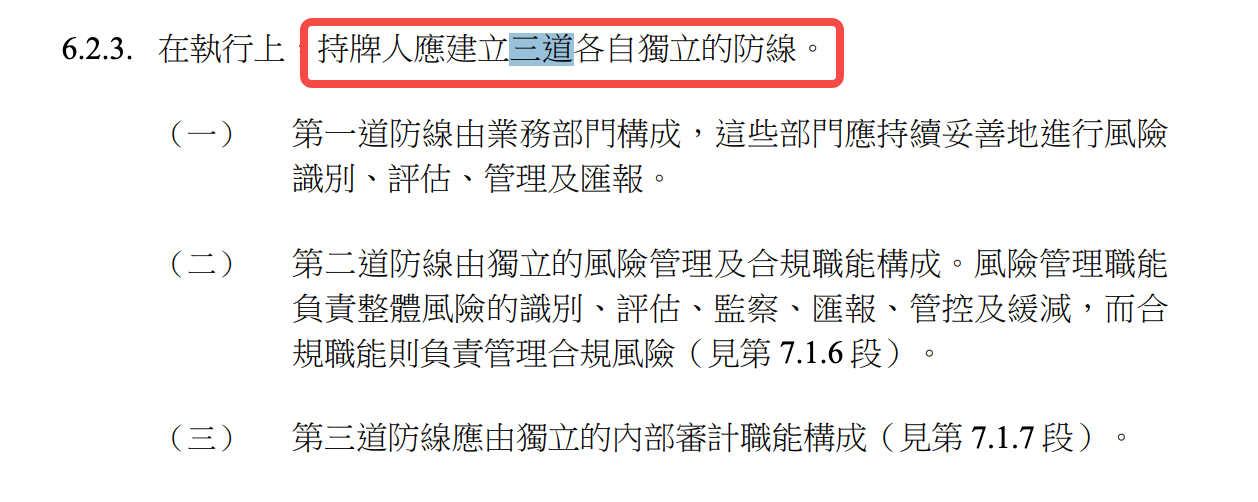

Normas de Funcionamento: Um Modelo Bancário para Stablecoins

“Resgate T+1”, “contas previamente registadas” e “três linhas de defesa”—estes standards mostram que Hong Kong exige aos emissores de stablecoins um controlo de risco operacional equivalente ao da banca convencional.

Exemplo do prazo de resgate:

“Os pedidos de resgate válidos devem ser cumpridos no prazo de um dia útil após receção”—este requisito T+1 é mais exigente do que o praticado pelas principais stablecoins no mercado. A Tether, por exemplo, reserva-se o direito de adiar ou negar resgates; em Hong Kong o cumprimento atempado é uma obrigação legal.

No entanto, o modelo bancário não implica cópia cega. As diretrizes admitem flexibilidade em “circunstâncias excecionais”—os licenciados só podem adiar resgates com aprovação prévia da HKMA, em linha com cláusulas bancárias de “suspensão de levantamentos” para proteger o sistema em períodos de stress.

O modelo das três linhas de defesa inspira-se nas melhores práticas do setor bancário:

A primeira linha corresponde às unidades operacionais; a segunda à gestão independente de risco e conformidade; a terceira à auditoria interna. Para muitas equipas Web3, isto representa uma ruptura com equipas técnicas planas e a transição para estruturas organizativas com níveis e responsabilidades claros.

A gestão de risco relativa a terceiros é também rigorosa.

Seja na custódia de reservas, externalização tecnológica ou distribuição de stablecoins, todas as relações com terceiros exigem uma avaliação rigorosa e acompanhamento continuado. Sempre que os fornecedores estejam sediados fora de Hong Kong, o emissor deve avaliar a capacidade do regulador local para aceder a dados e notificar prontamente a HKMA quando necessário.

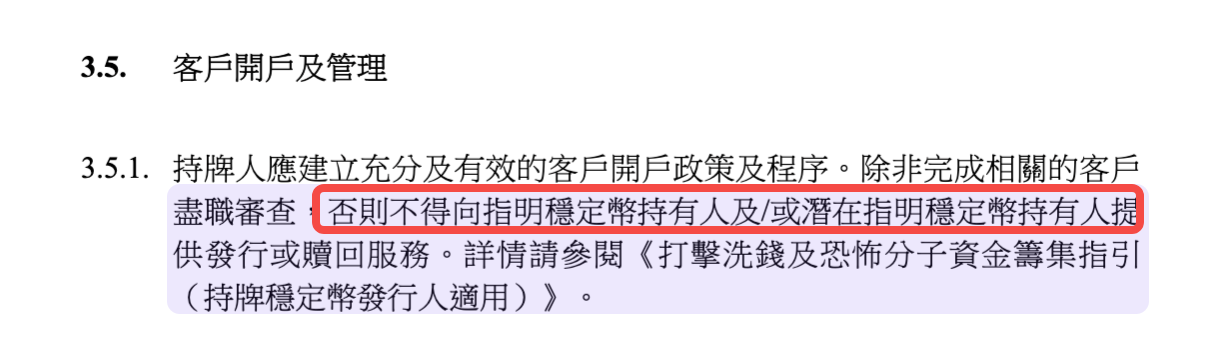

KYC: É Obrigatória a Identificação de Todos os Detentores?

O processo de KYC é um dos aspetos mais debatidos em fóruns e redes sociais.

Algumas análises salientam que a regulamentação impõe que todos os detentores de stablecoins devem realizar verificação de identidade, sugerindo obrigatoriedade total de registo com nome real.

Analisemos em detalhe a redação das diretrizes:

Embora as diretrizes distingam formalmente entre “clientes” e “detentores”, na prática esta separação é quase teórica—qualquer pessoa pode possuir e armazenar stablecoins, mas para as utilizar plenamente (nomeadamente ao trocar por moeda fiduciária), quase sempre terá de realizar KYC.

Algumas disposições parecem inicialmente flexíveis:

- “Os licenciados devem emitir stablecoins designadas apenas aos seus clientes.”

- “Os termos e condições são aplicáveis a todos os detentores de stablecoins designadas (independentemente de serem clientes do licenciado).”

Teoricamente, há dois tipos de utilizadores: “clientes” que realizaram KYC e “detentores” que não o fizeram. Na prática, esta diferença é irrelevante.

O aspeto decisivo está na regra dos resgates: “Nenhum serviço de emissão ou resgate pode ser disponibilizado a detentor ou potencial detentor de stablecoin designada sem devida diligência de cliente concluída.”

Ou seja, para aceder ao resgate é imprescindível concluir o KYC e passar de “detentor” a “cliente”.

Apesar de as diretrizes garantirem o direito ao resgate ao valor nominal—elemento central para a estabilidade das stablecoins—esse direito só se exerce se o utilizador cumprir o KYC.

Se, por questões de privacidade, localização ou outra razão, não for possível ou desejável cumprir o KYC, então o resgate simplesmente não está disponível.

As restrições geográficas são outro filtro.

As diretrizes determinam que os emissores “devem garantir que as stablecoins não sejam emitidas ou disponibilizadas em jurisdições proibidas” e “adotar medidas razoáveis para detetar e bloquear a utilização de VPNs”.

Para os utilizadores globais de criptomoedas, estas restrições de geofencing podem ser ainda mais restritivas do que o KYC obrigatório.

Para Hong Kong, trata-se de um compromisso necessário. Maior controlo de acesso garante uma supervisão mais efetiva e estabilidade do sistema. Se este modelo será adotado internacionalmente, ainda não é possível prever.

Mecanismo de Saída: Garantir a Segurança Antecipadamente

Entre todos os requisitos regulatórios, o “plano de saída” pode ser o menos discutido—mas é absolutamente crucial.

As diretrizes obrigam cada emissor a manter um plano de saída detalhado, que cubra desde a liquidação dos ativos de reserva e execução dos pedidos de resgate até à transição dos serviços de terceiros envolvidos.

Este requisito evidencia a preocupação do regulador com riscos sistémicos.

Ao contrário de outros ativos digitais, as stablecoins podem atingir adoção em massa num espaço de tempo muito curto devido à promessa de estabilidade. Qualquer falha pode ter impacto sistémico. Ao exigir um plano de saída previamente definido, potenciais riscos extremos podem ser mitigados de forma ordenada.

O plano de saída deve cobrir estratégias de alienação de ativos em “situação normal e sob stress”:

Se o mercado perder liquidez, como liquidar as reservas salvaguardando o sistema? Se um parceiro bancário deixar de colaborar, como assegurar os resgates?

A robustez deste planeamento determinará a capacidade de resistência da stablecoin em cenários adversos.

A Lógica Profunda da Estratégia Regulamentar de Hong Kong

Considerando o conjunto das diretrizes, a regulamentação das stablecoins em Hong Kong distingue-se pela inovação e pragmatismo. Não segue um modelo norte-americano de aplicação coerciva (conformidade baseada em investigação) nem o europeu de codificação exaustiva, optando por um modelo híbrido “princípios + regras”.

Para aspetos críticos como reservas e segurança das chaves privadas, as normas são específicas e detalhadas. Para questões de taxas de colateralização e métricas de risco, há espaço para flexibilidade e adaptação baseada em princípios.

O modelo reflete a compreensão de que a rápida evolução do setor torna regras rígidas rapidamente obsoletas.

O limiar de licenciamento de 25 milhões HKD é elevado, mas situa-se abaixo dos 50 milhões de HKD exigidos para plataformas de trading de ativos virtuais. As exigências técnicas são rigorosas, mas há abertura para soluções inovadoras como “ativos tokenizados”. Os standards operacionais são exigentes, mas a preparação para situações adversas faz parte do regime.

O ponto-chave é que Hong Kong interpreta as stablecoins como infraestrutura financeira vital entre o sistema tradicional e a nova economia digital. Os padrões regulatórios têm de ser exigentes para garantir a estabilidade financeira, mas suficientemente flexíveis para não bloquear a inovação.

A mensagem ao mercado é inequívoca:

Hong Kong valoriza a inovação responsável—mas exige rigor e transparência.

Qualquer entidade que pretenda emitir stablecoins no território deve avaliar cuidadosamente o seu capital, a sua estrutura tecnológica e as suas capacidades de conformidade.

Para o setor, o exemplo de Hong Kong ilustra que a boa regulação não impede a inovação; proporciona as bases para o seu crescimento sustentável.

Quando as regras são nítidas e os requisitos de implementação são transparentes, os custos de conformidade tornam-se previsíveis e o espaço para inovar é claramente definido.

Esta abordagem irá reforçar o papel de Hong Kong como líder global em ativos digitais.

Avisos Legais:

- Este artigo é uma republicação de [TechFlow] e está protegido pelos direitos de autor do autor original [David, TechFlow]. Se pretender reclamar sobre esta republicação, por favor contacte a Equipa Gate Learn. O assunto será tratado com celeridade, de acordo com os procedimentos aplicáveis.

- Aviso legal: As opiniões expressas são da exclusiva responsabilidade do autor e não constituem aconselhamento financeiro ou de investimento.

- As restantes versões linguísticas deste artigo são traduções da equipa Gate Learn. Salvo referência expressa a Gate, os artigos traduzidos não podem ser copiados, distribuídos ou reproduzidos.

Partilhar

Conteúdos

Com tantos documentos, de que forma estão todos interligados?

“Orientação sobre o Regime de Licenciamento para Emitentes de Stablecoins”: O rigor e a flexibilidade associados ao limite de 25 milhões de dólares de Hong Kong

Mitos sobre KYC: É realmente obrigatório identificar-se com nome real para possuir tokens?

A lógica mais profunda do quadro regulatório de Hong Kong

Artigos relacionados

O que é a Stablecoin?

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

Explicação detalhada de Yala: Construindo um Agregador de Rendimentos DeFi Modular com a moeda estável $YU como meio